“Мої гроші просто лежать на картці й тануть!” – така думка хвилює багатьох українців у 2025 році. І це не дивно: за даними Держстату, вже у 2024 році інфляція в Україні сягнула 12%. Це означає, що 100 000 гривень на початку року перетворилися на 88 000 за своєю купівельною спроможністю наприкінці. Але що робити – що краще зберігати: долари чи євро? А може, краще покласти на депозит під високий відсоток? Або розділити заощадження між різними валютами? Давайте разом розберемося, як зберегти та примножити ваші гроші в цьому році, обравши оптимальну стратегію з урахуванням поточних економічних реалій.

Зберегти не означає заробити

То що ж робити з грошима в умовах високої інфляції? Хоч як дивно, але банківський депозит і сьогодні залишається одним з найбільш надійних способів зберегти заощадження. І ось чому:

- По-перше, ви точно знаєте, що отримаєте на руки. Поклали 100 000 гривень під 13% річних? За рік буде 113 000 гривень до вирахування податків. Віднімаємо 18% податку на доходи та 5% військового збору – залишається 109 230 гривень. Мінус інфляція 12% – і виходить, що ваші гроші втратили частину купівельної спроможності. Але принаймні ви можете це прорахувати наперед, без “може пощастить”, як з іншими видами інвестицій.

- По-друге, ваші гроші захищені державою. Фонд гарантування вкладів забезпечує повернення до 400 000 гривень, навіть якщо з банком щось станеться. Це як додаткова подушка безпеки для ваших заощаджень.

- Третій момент – депозит справді захищає вас… від самих себе. Знайома ситуація, коли гроші на карті якось непомітно “випаровуються” на непотрібні покупки? З депозитом такого не станеться. Гроші надійно заблоковані на певний термін і чекають на вас. Так, вони не принесуть реального доходу з нинішніми ставками та інфляцією, але принаймні ви їх не витратите імпульсивно.

До того ж відкрити депозит сьогодні простіше простого. Не потрібно розбиратись у складних фінансових інструментах чи платити комісії брокерам. Кілька кліків у банківському додатку – і ваші гроші в безпеці.

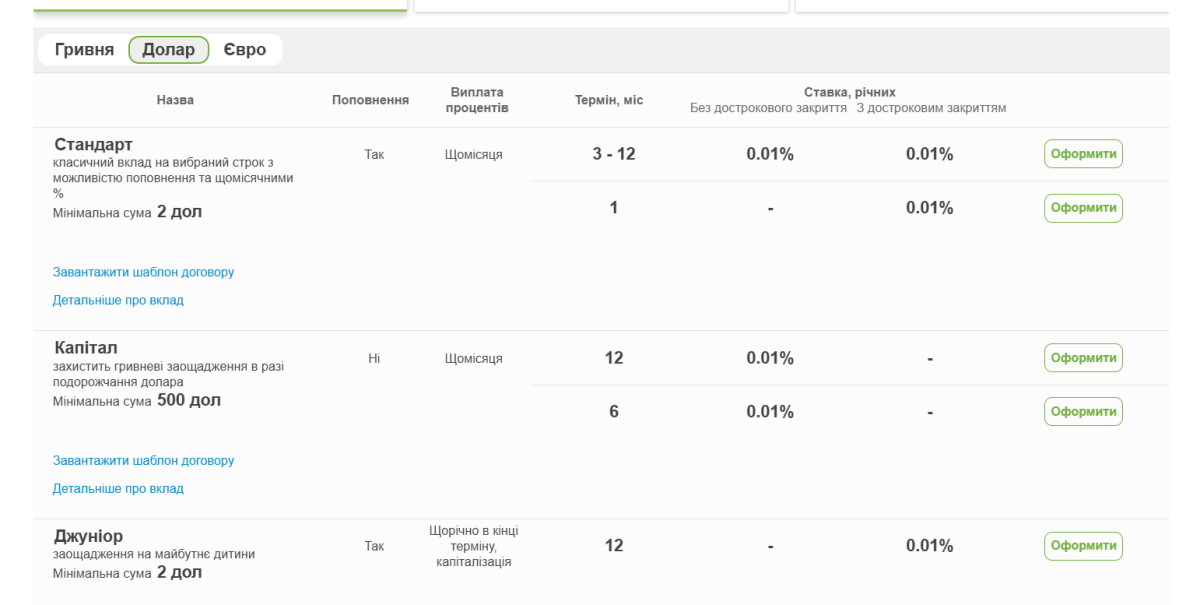

Долар чи євро: яку валюту обрати для депозиту?

Якщо ви все ж вирішили відкрити депозит, виникає питання: у якій валюті це краще зробити? Розберемо це на пальцях.

Долар США – традиційний вибір для заощаджень в Україні. І ось чому:

- більшість цін на нерухомість та авто прив’язані до долара;

- курс зазвичай більш стабільний, ніж у євро;

- можна швидко продати чи купити в будь-якому обміннику;

- але ставки мізерні – лише 0.01-1.25% річних, що навіть не покриває інфляцію в США (2-3%).

Але перш ніж бігти в обмінник за “зеленими”, розглянемо ще одну валюту. А як щодо євро? Це теж надійна валюта, і в неї є свої особливості:

- менше залежить від політики однієї країни;

- це валюта Європейського Союзу, куди прямує Україна;

- ставки такі ж низькі – 0.01-0.75% річних;

- часто використовують для диверсифікації.

То як же бути? Досвідчені вкладники зазвичай не тримають всі гроші в одній валюті. Типовий розподіл може бути таким:

- частина в доларах – 50% (бо це стабільніше);

- частина в євро – 30% (для підстраховки);

- трохи в гривні – 20% (для щоденних витрат).

Важливо розуміти: валютний депозит – це не про заробіток. З такими ставками ви точно не розбагатієте. Це просто спосіб зберегти вартість ваших грошей від знецінення гривні.

Який банк обрати?

Розібравшись із загальними особливостями депозиту, поговоримо про конкретику. Адже всіх цікавить – який банк дає найбільший депозит та який самий надійний банк в Україні?

Найнадійніші банки України у 2025:

- Державні – ПриватБанк, Ощадбанк, Укрексімбанк – тут ваші гроші під подвійним захистом: і Фонду гарантування вкладів, і держави.

- Великі іноземні – Райффайзен Банк, ОТПБанк – мають підтримку міжнародних фінансових груп.

Це основні та найбільш надійні банки в Україні, але ви можете обрати й інші – зараз їх працює більше ніж 40. Головне – перед тим як нести гроші, перевірте, чи є він учасником Фонду гарантування вкладів. І пам’ятайте просте правило: чим вищий відсоток пропонує банк, тим уважніше треба вивчити його надійність.

Тепер виникає логічне запитання: “А скільки ж можна заробити на депозиті?” Багато хто одразу питає про ставки у найбільших державних банках – ПриватБанку та Ощадбанку. І це правильно, адже це найнадійніші в країні. До того ж їхні відсотки часто є орієнтиром для всього банківського ринку.

Депозитні ставки в найбільших банках на 12 місяців (січень 2025):

| Банк | Гривня (%) | Долар (%) | Євро (%) |

| ПриватБанк | 10.0 | 0.01 | 0.01 |

| Ощадбанк | 11.5 | 0.3 | 0.1 |

| Укрексімбанк | 12 | 0.95 | 0.75 |

| Райффайзен | 13.0 | 0.01 | 0.01 |

| ОТП Банк | 10.09 | 1.25 | 0.25 |

Як бачите, відсоткові ставки у кожного банку різні, і вони говорять самі за себе. Але це не єдине, на що варто звернути увагу. Кожен банк пропонує різні депозитні програми: можна обрати вклад з правом дострокового зняття грошей або без нього, з автоматичним продовженням після закінчення строку чи без такої опції, з можливістю поповнювати рахунок протягом дії договору або без поповнення.

Який варіант обрати – вирішувати вам, залежно від ваших потреб та планів. Головне – уважно читати умови договору перед тим, як відкривати депозит, щоб потім не було неприємних сюрпризів.

А які ще є варіанти вкладення грошей?

Все ще вагаєтесь щодо депозиту? Це нормально – адже варіантів вкладення грошей справді багато. Глянемо коротко й на інші популярні способи інвестування, щоб мати повнішу картину:

- Державні облігації – це як депозит, але від держави, з дохідністю до 16% річних у гривні та 4.5% у доларах. Мінімальний вклад – від 50 000 гривень. Підійде, якщо маєте вже депозит і хочете спробувати щось із вищою дохідністю.

- Нерухомість – потребує великих вкладень – від 50 000 доларів. Може приносити 10-12% річних від здачі в оренду, плюс самі квартири за останні 5 років подорожчали на 30-40%. Але потребує додаткових витрат на утримання.

- Фондовий ринок – може давати 15-20% річних, але вимагає серйозних знань та готовності до ризиків. Не найкращий варіант для початківців.

- Золото – за останні 5 років подорожчало з 61 030 до 89 807 доларів за кілограм (приріст 47%). Але потребує довгострокового вкладення (3-5 років мінімум) і не дає відсотків, як депозит.

Тож бачимо – у кожного способу є свої плюси та мінуси. Депозит – не найприбутковіший варіант, але це як хороша фінансова школа перед тим, як пробувати щось складніше.

А тепер чесно – чи справді депозит захищає гроші?

Ми багато говорили про депозити, але просто порахуємо. Цифри скажуть більше, ніж красиві слова.

Дивіться: найвища ставка за депозитом у гривні – 13% на рік. Начебто непогано? Але:

- інфляція “з’їдає” 12% (а у 2025 може бути й більше);

- від прибутку ще “заберуть” податки: – 5% військовий збір та – 18% податок на доходи;

- і не забувайте про комісії банку.

Що в результаті? Виходить, що замість заробітку ви можете навіть втратити частину грошей. Тобто, поклавши на депозит 100 000 гривень, через рік ви зможете купити на ці гроші менше, ніж зараз.

То навіщо взагалі депозит? Він все ще корисний, щоб не витратити гроші на непотрібні покупки й мати фінансову подушку безпеки. Але чекати, що ви серйозно збагатитесь – не варто. Тому розумні люди зазвичай шукають й інші способи зберегти та примножити свої фінанси.