Сімейний бюджет – це план ваших доходів і витрат на певний період, який допомагає тримати фінанси під контролем. По суті, це ваша фінансова карта, яка показує, скільки грошей надходить у сім’ю, куди вони йдуть і скільки залишається. Навіщо він потрібен? Уявіть, що ви пливете в човні з дірками – гроші витікають, а ви не знаєте звідки. Сімейний бюджет допомагає знайти ці “дірки”, закрити їх і спрямувати кошти на те, що дійсно важливо – погашення боргів, накопичення на відпустку чи навчання дітей. Без нього ви просто пливете за течією фінансів, з ним – цілеспрямовано рухаєтесь до своїх мрій.

З чого складається сімейний бюджет?

Сімейний бюджет – це як пазл, що складається з двох основних частин.

Доходи – це все, що приносить гроші у вашу сім’ю. Сюди входять:

- зарплати та премії всіх членів родини;

- соціальні виплати, такі як допомога на дітей та пенсії;

- додаткові підробітки та фріланс.

Також важливою частиною можуть стати пасивні доходи від оренди майна чи відсотків від депозитів та інші надходження у вигляді подарунків або спадщини.

Витрати – усе, куди ви спрямовуєте свої фінанси. Їх можна поділити на три основні категорії:

- Обов’язкові (50-60% бюджету) включають комунальні послуги, харчування, транспорт, ліки та погашення кредитів.

- Бажані (20-30%) охоплюють розваги, одяг, відвідування ресторанів, подарунки та хобі.

- Заощадження (10-20%) – це кошти на формування фінансової подушки, накопичення на великі покупки та інвестиції.

Баланс між ними визначає, чи зможете ви накопичувати кошти, чи доведеться затягнути пояси.

Як виглядає типовий сімейний бюджет на місяць?

А тепер погляньмо, як виглядає реальний сімейний бюджет. Ось приклад типового місячного бюджету для родини з двох осіб:

| Категорія | Стаття | Сума (грн) |

| Доходи | Зарплата чоловіка | 15 000 |

| Зарплата дружини | 12 000 | |

| Додатковий дохід | 3 000 | |

| Всього: | 30 000 | |

| Витрати | ||

| Обов’язкові: | Іпотека/Кредит (або оренда житла) | 7 000 |

| Комунальні послуги | 3 500 | |

| Продукти | 6 000 | |

| Транспорт (паливо для авто) | 3 000 | |

| Бажані: | Кафе та ресторани | 2 000 |

| Розваги | 1 500 | |

| Одяг | 2 000 | |

| Заощадження: | Фінансова подушка | 2 500 |

| Накопичення на відпустку | 2 500 | |

| Всього: | 30 000 |

Це лише приклад, адже у кожної сім’ї доходи та трати будуть різні. Хтось витрачає більше на транспорт, хтось – на харчування або житло. Важливо скласти бюджет так, щоб він відповідав вашим потребам та фінансовим можливостям.

Бюджет для сім’ї з дітьми

Якщо ж у сім’ї є або з’являються діти, структура витрат змінюється – додаються нові статті, а деякі зростають:

- Збільшується бюджет на продукти – харчування дитини потребує більше уваги, а іноді й спеціального дитячого раціону.

- Потрібні додаткові кошти на догляд – підгузки, одяг, іграшки, послуги няні або дитячого садочка.

- Зростає потреба в медицині – регулярні огляди у лікарів, ліки, вакцинація.

- Додаються витрати на освіту – дитячий садок, школа, гуртки, додаткові заняття.

- Можливо, знадобиться більше житлового простору – оренда або купівля просторішого житла.

Тому важливо все добре продумати й записати всі прибутки та витрати, щоб потім не було неприємних сюрпризів і грошей вистачало на все потрібне.

Як правильно вести сімейний бюджет?

Це не так складно, як здається. Головне – розуміти, скільки грошей ви отримуєте та куди вони витрачаються. Почати можна з простого: записувати всі доходи та витрати. Це можна робити у блокноті, таблиці Excel або в мобільному додатку. Головне – фіксувати кожну покупку, щоб мати реальну картину ваших фінансів.

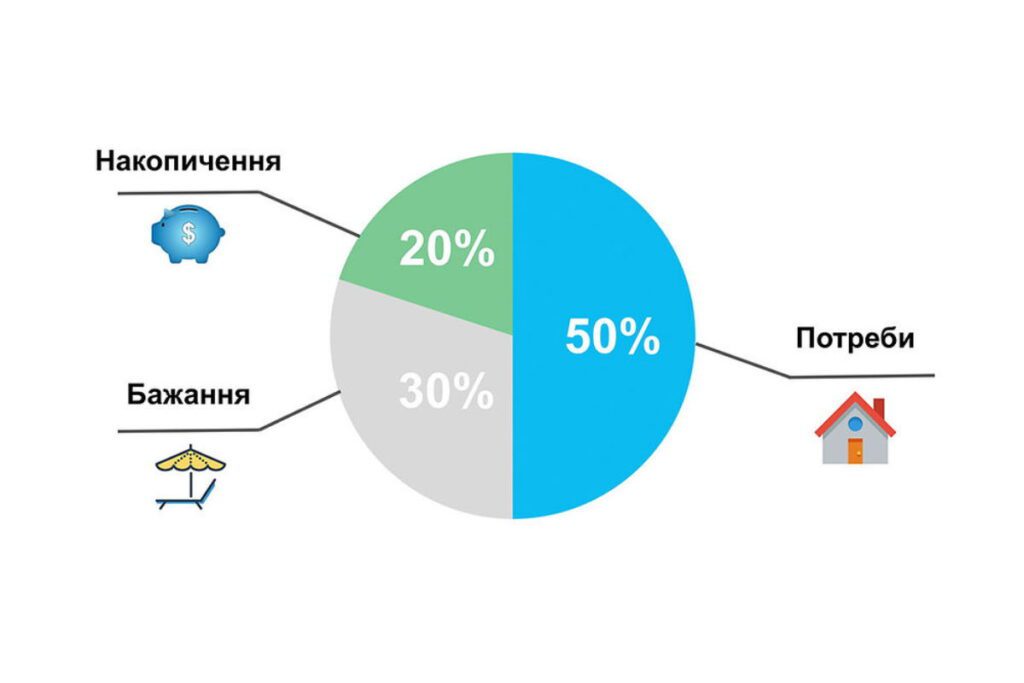

Є різні підходи до управління бюджетом, але один із найпопулярніших – правило 50/30/20:

- 50% – на необхідні витрати (житло, їжа, комунальні послуги, транспорт, ліки).

- 30% – на бажані покупки (одяг, розваги, кафе, подорожі).

- 20% – на заощадження та фінансові цілі (накопичення, інвестиції, резервний фонд).

Цей розподіл можна змінювати залежно від ваших обставин, головне – не витрачати більше, ніж заробляєте.

Як уникнути фінансових проблем?

Все наче добре – гроші є, витрати під контролем, але не кожен знає, з чого почати, як правильно планувати бюджет і як це все працює. Фінансова стабільність сім’ї – це набагато більше, ніж просто наявність або відсутність грошей. Це про впевненість у завтрашньому дні, спокій і можливість будувати плани без страху залишитися без коштів.

Тому варто мати під рукою кілька важливих порад щодо фінансової стабільності сім’ї:

- Не витрачайте більше, ніж заробляєте. Якщо постійно витрачати більше, ніж отримуєте, рано чи пізно доведеться залазити в борги.

- Плануйте бюджет разом із партнером. Відкриті розмови про гроші допоможуть уникнути конфліктів і спільно рухатися до фінансових цілей. Не приховуйте витрати. Це допоможе тримати бюджет під контролем.

- Майте резервний фонд. Це ваша фінансова подушка на випадок форс-мажорів – поломки техніки, втрати роботи чи раптових витрат.

- Контролюйте витрати. Переглядайте, куди йдуть гроші, шукайте можливості для економії, але не на шкоду якості життя.

- Не беріть кредити без нагальної потреби. Позики на відпочинок, гаджети чи дорогі покупки без чіткої потреби можуть затягнути у фінансову яму.

- Відкладайте хоча б 10% доходу. Навіть невеликі накопичення створять фінансовий запас і допоможуть уникнути стресу у складні моменти.

- Майте чіткі фінансові цілі. Це може бути накопичення на квартиру, авто чи навчання дітей. Коли є мета – легше правильно розподіляти гроші.

І ще одна важлива порада – не ігноруйте резервний фонд. Багато хто не відкладає гроші на це, бо здається, що це не так важливо. Але це велика помилка. Фінансова подушка – це ваш запас на випадок непередбачених ситуацій, наприклад, якщо раптом втратите роботу чи з’являться великі витрати. Завдяки цьому ви не залишитеся без грошей і не залізете в борги. Тож не варто ігнорувати цей пункт – навіть якщо відкладати потроху, це дасть вам впевненість і спокій у будь-якій ситуації.

Дуже корисно тримати ці гроші окремо, щоб не витратити їх випадково. Це можна робити “по-старому” – відкладати в окремий конверт, або ж скористатися сучасним варіантом – зберігати їх на окремій картці.Так вони завжди будуть під рукою, і ви зможете скористатися ними у будь-який момент. Адже ніколи не знаєш, коли можуть знадобитися ці гроші. Погодьтеся, якщо ви за сотні кілометрів від дому й у вас, наприклад, зламався автомобіль, їхати за конвертом – не найкраща ідея. А ось кошти на картці можна використати одразу, без зайвих проблем.

Як уникнути зайвих витрат і контролювати бюджет?

Але ж ситуації бувають різні – інколи трапляються несподівані витрати, а часом ми самі не можемо втриматися від зайвих покупок. Це не на користь бюджету, тому важливо навчитися його контролювати. Тут немає нічого складного:

- Від імпульсивних покупок краще утриматися, або хоча б дати собі кілька днів на роздуми – можливо, ви зрозумієте, що ця річ не така вже й потрібна, а для сімейного бюджету така витрата була б відчутною.

- Якщо плануєте велику покупку, краще відкладати на неї поступово, а не брати кредит чи витрачати всі гроші одразу.

- Також не забувайте наприкінці місяця переглядати свої записи – це допоможе зрозуміти, куди йдуть гроші, і, можливо, знайти витрати, які можна скоротити без шкоди для сім’ї.

Головне – не сприймати бюджет як обмеження, а як спосіб розумно розпоряджатися грошима та досягати своїх фінансових цілей.

Питання та рішення

Як адаптувати бюджет під різний рівень доходу?

Малий дохід – більше на необхідне, менше на бажання. Відкладайте хоч 5%. Середній дохід – правило 50/30/20. Високий дохід – більше відкладайте та інвестуйте.

Як почати вести сімейний бюджет?

Записуйте всі доходи та витрати місяць. Використовуйте блокнот або додаток. Знайдіть, де можна менше витрачати. Ставте цілі разом із сім'єю.

Як розподіляти доходи та витрати у сімейному бюджеті?

50% – на необхідне (житло, їжа), 30% – на бажане (розваги), 20% – на заощадження. Або спробуйте метод конвертів: окремі конверти для різних витрат.

Як використовувати шаблони сімейного бюджету?

Знайдіть готовий шаблон або створіть свій. Додайте свої категорії витрат. Заповнюйте щомісяця та дивіться, де можна економити.

Які фінансові звички допомагають заощаджувати гроші?

Відкладайте гроші одразу після зарплати. Не купуйте імпульсивно – подумайте день перед покупкою. Записуйте всі витрати. Регулярно переглядайте, де можна економити.